Comprendre simplement

Les Stablecoins, réel fléau

Au 3 Novembre 2022, près de 13% de la capitalisation boursière du marché crypto est constituée de stablecoins, traduisant une forte confiance en ce modèle 🤯

Or combien savent vraiment comment ils fonctionnent ?

À la fin de cet article, vous comprendrez le mécanisme derrière les plus grandes familles des stablecoins actuels ainsi que leurs désavantages respectifs pour mieux s’en protéger ⏲

Cet article a pour but d’expliquer le mécanisme derrière ce modèle économique, leur utilité ainsi qu’une présentation des différentes alternatives: nous verrons par ordre de décentralisation croissant le fonctionnement de l’USDT, du DAI puis du LUSD.

Le fonctionnement général des stablecoins

La blockchain est décrite par Satoshi Nakamoto comme une base de donnée immuable pour transférer des actifs sans intermédiaires.

Or afin de convertir ses monnaies fiduciaires ($ ou €) en jetons représentant ces valeurs sur la blockchain, il est obligatoire de faire confiance à un intermédiaire pour garantir la solvabilité de ses actifs dans le monde physique 😤

De la déclinent 2 grandes familles de stablecoins: les stablecoins centralisés et ceux décentralisés.

Les Stablecoins Centraliés

Le fonctionnement des stablecoins centralisés est simple: John prête 1$ à STABLE SARL qui lui donne une preuve de dette sous la forme d’un jeton que l’on appellera $STABLE.

John peut alors échanger son jeton $STABLE à Marie qui peut à tout moment réclamer à STABLE SARL 1$ en échange du jeton $STABLE.

Finalement, STABLE SARL joue le rôle d’une banque en qui le système doit faire confiance pour assurer la valeur du jeton $STABLE 🏦

Si la société ne peut plus garantir que 1 $STABLE = 1$ alors la valeur du jeton s’écroule dans une spirale infernale car le jeton n’a plus de valeur dans le monde physique 📉

Les Stablecoins Décentralisés

D’un autre coté, les stablecoins décentralisés suivent un même fonctionnement avec des actifs tokénisés: déposer une certaine quantité d’actif $ACTIF va permettre de débloquer une valeur en jeton $STABLE garanti par le protocole qui va surveiller que la valeur de $STABLE soit toujours supérieur aux $ACTIF déposés sur la plateforme (avec 1 $ACTIF déposés = 1 $STABLE emprunté)

Si la valeur des $ACTIF baisse alors John peut se faire liquider et si la valeur de ses $ACTIF monte alors il pourra emprunter plus 🤑

De ce fait, John peut déposer 10 $ACTIF pour emprunter 5 $STABLE et les transférer à Marie qui pourra en retirer 5 $ACTIF.

Dès lors John peut retirer 5 $ACTIF et aura une dette de 5 $STABLE pour retirer ses $ACTIF restants. Il aura bien donné 5 $ACTIF et le protocole est solvable (à retenir: 10$ a été donné sur le protocole et 10$ sont sorti).

Dans le marché secondaire, les stablecoins centralisés et décentralisés sont échangeables selon les lois d’offre et de demande.

Le processus de réclamation de stablecoins étant assez laborieux, la majorité préfère la facilité des exchanges pour transformer ses cryptos en stablecoins (pression haussière) ou la rapidité de ces derniers pour vendre ses cryptos et les transformer en stable (pression baissière).

De ce fait, il n’est pas rare que des stablecoins soient échangés plus haut ou plus bas que la valeur qu’ils représentent 🤕

L’utilité des stablecoins

Il est important de revenir sur les utilités de ce type d’actif afin de mieux les trier par la suite.

Garantir une stabilité ⚖️

Un stablecoin permet de se protéger des conditions volatiles du marché des cryptoactifs: ceux ci étants plus un outil d’investissement que d’utilité aujourd’hui, leur valeur est changeante tant vers le nord que vers le sud 📊

Transmettre de la Valeur ♻️

Cette stabilité permet de transmettre de la valeur simplement sans devoir prendre en compte l’instabilité des marchés.

Un salaire ou un achat peut être garanti avec une valeur fixe en fiat.

Interagir avec la Finance Décentralisée 🏰

Les stablecoins permettent de fournir un collatéral moins volatile donc plus accepté par les plateformes de la Finance Décentralisée: l’utilisateur a accès à de meilleurs taux d’emprunts dans le cas du borrowing par exemple et a une meilleure marge d’emprunt.

Les Différents niveaux de Sécurité des Stablecoins

Si vous me suivez depuis un certain temps, vous savez maintenant que décentralisation = sécurité 😘

Comme dit l’adage, je ne fais confiance à personne à part à tout le monde; de là repose le principe de sécurité de la plupart des blockchains ⛓

L’USDT, véritable Épée de Damoclès

Tether est une entreprise américaine proposant sur son site internet avec un KYC complet, 1 $USDT contre 1$ que ce soit à l’achat ou à la vente. Des audits sont réalisés “régulièrement” tout les 3 mois afin de rassurer les utilisateurs sur la gestion de leurs fonds 🧐

En effet, le business model de Tether repose sur le placement de cet argent gardé ainsi qu’un frais fixe sur l’achat et la vente de ses tokens.

Aux dernière nouvelles, la plupart des actifs de Tether sont sous forme d’immobilier en Chine 🇨🇳 … mélangeant manque de liquidité et risque d’insolvabilité.

Dans ce cas, on doit faire confiance à plusieurs entités:

- Tether pour ne pas émettre plus d’USDT qu’ils n’ont d’USD en valeur

- Les sociétés d’audit pour rendre un audit fiable

- Les marchés financiers pour garder de leur valeur

Niveau décentralisation, on a vu mieux… or l’USDT a aussi de multiples avantages:

- Paire la plus échangée garantissant un slippage bas

- Stablecoin le plus répandu (47%) garantissant une liquidité forte

- “To big to fail” ?

Cette solution centralisée échange donc la sécurité que la blockchain peut apporter pour une meilleure expérience utilisateur ♻️

Le DAI, chimère de Décentralisation

Le $DAI est un stablecoin émit par la DAO Maker représentée par son jeton de vote $MKR. Les utilisateurs peuvent choisir entre un florilège de cryptomonnaies proposées comme colateral en passant par le $wBTC en allant au $MATIC et les jetons de liquidité Curve. Chaque actif rajouté est décidé par la DAO.

Le processus de mint de $DAI est décentralisé car géré par des smart contracts: n’importe quel acteur peut actionner un “Vault” pour verrouiller son collatéral et emprunter du DAI jusqu’à 80% de collatéral pour certaines cryptos (pour 100e de valeur en collatéral on peut emprunter 80e de valeur en $DAI); le pourcentage varie selon les actifs .

Si la valeur de son collatéral baisse trop pour dépasser la limite fixe empruntée formulée au préalable par le protocole, alors une “vente forcée” est effectuée et les actifs sont mis à prix moins cher pour faciliter la vente à des acteurs volontaires 👨⚖

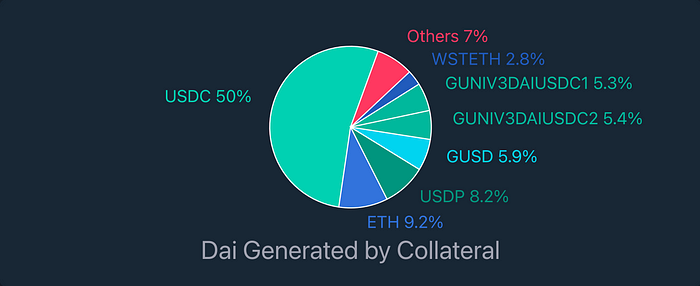

🚨 Or, le $DAI est considéré comme un “wrap” décentralisé: en effet, près de 82% des $DAI existants sont générés par des actifs centralisés comme l’$USDC, l’$USDP ou le $GUSD 🚨

Dès lors, il n’y a pas vraiment d’intérêt à utiliser le $DAI car les risques sont plus élevés qu’avec l’$USDC: Maker tire ses donnés de prix d’oracles décentralisés… qui sont manipulables; nous avons traité le sujet des oracles dans un article précédent.

Si le problème ne vient pas de l’oracle mais de l’$USDC directement le $DAI sera impacté et chutera de 1$ à 0.12$ 📉

Les problèmes liés à l’$USDC peuvent venir de sources différentes: l’entreprise peut être insolvable comme vu plus haut avec l’exemple de l’$USDT et elle peut aussi blacklister l’adresse de Maker pour geler les $USDC qu’elle contient: c’est comme si ils étaient perdu et cela peux avoir lieu par des pressions gouvernementales ou monétaires.

En résumé:

LUSD de Liquity, prophète de la Décentralisation ?

Liquity est un protocole qui présente un stablecoin, le $LUSD, qui se veut le plus décentralisé au possible tout en respectant une liquidité et une bonne UX.

Premièrement, il est possible d’emprunter des LUSD seulement avec des $ETH ce qui réduit considérablement les risques de ce coté car l’ether est l’un des actifs crypto les plus stables et liquides comparé à sa centralisation relative.

Ensuite, le protocole n’a pas de frontend officielle: c’est à dire que ce sont des plateformes tierces qui sont en charge de développer l’accès pour l’utilisateur non averti.

C’est encore une bonne chose pour la décentralisation car beaucoup d’interfaces sont crées et un gouvernement ne peux pas faire pression sur l’équipe de Liquity pour changer le protocole; les smart contracts sont immuables et l’équipe n’a pas de mains mises sur l’interface (smart!)

De plus, Liquity offre la possibilité à tous de racheter des ethers 10% plus bas que le prix du marché avec un stack de LUSD: lorsqu’un acteur est liquidé, un stacker va directement racheter sa dette avec 10% de rabais, ce qui donne un usecase intéressant pour le LUSD ainsi qu’une liquidité exceptionnelle pour le protocole.

Enfin, le LUSD n’est disponible que sur certaines blockchains sélectionnées afin de réduire au plus possible les risques dus aux hacks ou la dépendance à une entité centralisée: pour le moment seul Ethereum est disponible, ce qui rend aussi l’UX plus compliquée 🤕

La cerise sur le gâteau: le LUSD se repose sur Chainlink, l’oracle le plus puissant du marché et comporte Tellor (un oracle de sécurité) au cas où Chainlink venait à donner de mauvaises informations. Les risques du coté de l’oracle sont donc fortement réduits.

Or, le LUSD n’est pas encore adopté et est illiquide: sa capitalisation boursière est de 500M contre 7Md pour l’USDT. Les swaps ont alors un plus grand slippage et peux de paires natives existent, augmentant les frais possibles.

Conclusion

Choisir ses stablecoin est une affaire complexe et doit être le fruit d’une réflexion approfondie. Un choix s’oppose entre liquidité, décentralisation et accessibilité.

Bien que mon article prône la décentralisation, il ne faut pas s’y contraindre à tout prix: dans la plupart des cas, une solution centralisée est meilleure en terme d’expérience utilisateur: plus vous êtes à l’aise et mieux vous serez sécurisés !

Merci d’avoir suivi cet article. Retrouvez moi la semaine prochaine pour être plus technique et mettre la main dans le moteur pour parler ZK Rollups !